MADR – rendelet: Adómentes az állattakarmányokkal megművelt földterület!

Mentesülnek az állattartó gazdálkodók azon földterületek adójának befizetése alól, amelyen takarmányt termesztenek. A Mezőgazdasági és Vidékfejlesztési Minisztérium (MADR) február 16-án, kedden nyilvános vitára bocsátotta az adóügyi törvénykönyvvel kapcsolatos, 227/2015-ös törvény 105-ös cikkelyének (4) bekezdésének alkalmazási normáit (későbbi módosításokkal és kiegészítésekkel) azokról a földterületekről, amelyek nem termelnek adóköteles jövedelmet, és amelyeket takarmánynak szánt növényi fajtákkal műveltek meg, a magánszemélyek / jogi személyiséggel nem rendelkező szövetségi tagok tulajdonában lévő állatok számának megfelelően.

„Az állati takarmánynak szánt növényi fajtákkal megművelt területek, amelyek nem hoznak adóköteles jövedelmet, a szarvasmarha-, bivaly-, juh- és kecskeállatok tápanyagigénye, valamint a takarmány tápanyag-összetétele alapján kerül meghatározásra, ezt a tehenek, a bivalyok, a juhok és a kecskék etetésében használt fő takarmány tápanyag-összetételének, ezek tápanyagigényének, valamint az állati takarmányként használt növényfajták hektáronkénti átlagos hozamának jóváhagyásáról szóló, 369/2019-es mezőgazdasági miniszteri rendelt írja elő” – írja a MADR tervezete.

Az idézett forrás szerint a sertés- és madárfajok tulajdonosai esetében, akik kombinált takarmánnyal etetik ezen állatokat, a kombinált takarmány szerkezetének részét képező fajokat termesztő saját / tulajdonukban lévő földterületek számítanak olyan területnek, amelyek nem termelnek adóköteles jövedelmet. A kombinált takarmány a földjeiken termesztett növényfajtákból áll, ez a sertések esetében 80 százalék, a szárnyasok esetében 70 százalék, a fennmaradó rész, azaz a sertések esetében 20 százalék, a szárnyasok esetében 30 százalék pedig ipari koncentrátumokat tesz ki.

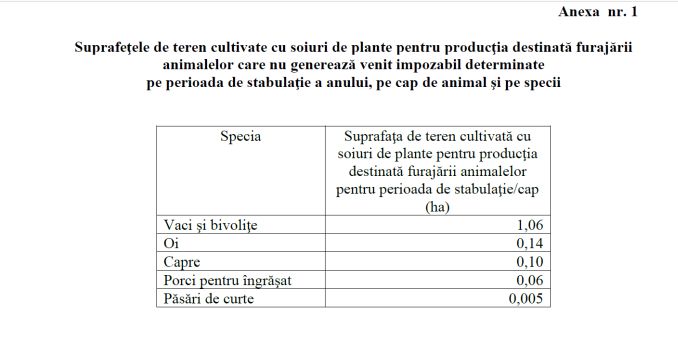

Az állati takarmánynak szánt növényi fajtákkal megművelt földfelületek, amelyek nem adóztatható jövedelmet termelnek és amelyet a 3-as cikkely értelmében fajonként, állatonként számolnak ki, az 1-es mellékletben található, amelyet alább mutatunk be:

Az idézett szöveg megemlíti azt is, hogy az állatok tulajdonosai határozzák meg az állati takarmánynak szánt növényi fajtákkal megművelt területeket, amelyek nem hoznak adóköteles jövedelmet a tartott felnőtt állatok és fajok függvényében.

Abban az esetben, ha a tulajdonosok több állatfajt nevelnek, akkor az állati takarmányozásra szánt növényfajtákkal megművelt földterületet, amely nem eredményez adóztatható jövedelmet, az egyes fajokra meghatározott területek összeadásával kell kiszámítani. Abban az időszakban, amikor az állatokat a réteken etetik, a területek az adótörvénykönyv szerint nem hoznak adóköteles jövedelmet.

Hogyan kell kiszámítani az adómentes hektárok számát a tartott állatok függvényében? (példa)

a) a szarvasmarhafajokra

– a tartott felnőtt állatok száma: 10 fő

– az állati takarmányozásra szánt növényfajtákkal megművelt földterület, amely nem eredményez adóztatható jövedelmet 1,06 hektár x 10 = 10,6 hektár

b) a bivalyfajok esetében

– a tartott felnőtt állatok száma: 5 fő

– takarmányozásra szánt növényfajtákkal megművelt földterület, amely nem hoz adóköteles jövedelmet 1,06 hektár x 5 = 5,3 hektár

c) a juhfajok esetében

– a tartott felnőtt állatok száma: 100 fő

– takarmányozásra szánt növényfajtákkal megművelt földterület, amely nem hoz adóköteles jövedelmet 0,14 hektár x 100 = 14 hektár

d) a kecskefajok esetében

– a tartott felnőtt állatok száma: 50 fő

– takarmányozásra szánt növényfajtákkal megművelt földterület, amely nem hoz adóköteles jövedelmet 0,10 hektár x 50 = 5 hektár

e) hízósertéseknél

– a tartott felnőtt állatok száma: 25 fő

– takarmányozásra szánt növényfajtákkal megművelt földterület, amely nem hoz adóköteles jövedelmet 0,06 hektár x 25 = 1,5 hektár

f) szárnyasok esetében

– a tartott állatok száma: 200 fő

– takarmányozásra szánt növényfajtákkal megművelt földterület, amely nem hoz adóköteles jövedelmet 0,005 hektár x 200 = 1 hektár.

A rendelet a Hivatalos Közlönyben való közzétételét követően lép hatályba.

Az állati takarmányozásra szánt növényfajtákkal megművelt földterületek kiszámításának módszertanáról szóló rendelet, amely az adófizetők, a jogi személyiséggel nem rendelkező egyesületek és tagok tulajdonában lévő, adóköteles jövedelmet nem termelő állatok számának felel meg, itt olvasható: Ordin-metodologie-calcul-terenuri-cultivate-plate-furajere-agrointel